你的位置:开云彩票(中国)官方网站 > 新闻动态 > 半岛彩票原则上来说大概享受正本的累计亏蚀-开云彩票(中国)官方网站

发布日期:2024-10-21 05:46 点击次数:77

#股权并购#

一、股权并购的方式与历程

股权并购说的是并购方通过契约去买筹办企业的股权,或者认购筹办企业的增资,成为筹办企业的鼓吹,这么就能达到参与、限定筹办企业的宗旨。

1.股权并购的方式

股权并购有八种主要的方式:

(1)购买企业与购买企业财产

虽说企业并购时常被宇宙认为是企业的贸易,可在试验情况里,有两种不一样的情形,一种最终交割的是统统这个词企业,另一种最终交割的是企业的财富。收购企业和购买财富不光在法律上是两个不同的意见,在财务和税务的操作历程中也有很大的死别。

第一,从法律的角度来看,所谓的购买企业,便是把企业或者公司手脚一个举座来买。作为法东谈主,企业或者公司不光有一定的法东谈主财产,同期亦然多种契约的承担者,购买企业不仅仅法东谈主财产产权的转让,亦然关系契约的权力、包袱的转让。购买财富时常只包含企业的固定财富、工业产权、迥殊本事、规划许可、营销网点等等。在购买财产的时候,关于契约的转让得仔细挑选。如若在收购的过程中,从法律的评价来看,这个企业在某些合同或者契约里处在不利的位置,有可能会激勉法律纠纷或者触及诉讼,那买方就应该遴选购买财产,而不是购买企业。买了财产之后,从头注册一家公司,就能有用地遁藏跟原公司关系的法律诉讼。

第二,从税务的角度来讲,购买企业和购买财富主要的不同就在印花税和所得税这方面。如若买企业,原则上来说大概享受正本的累计亏蚀,用这个来冲减利润,这么就能减少现期所得税的开销。在我们国度,如果买的企业还保留着法东谈主地位,那它的累计亏蚀得用以后好多年的规划利润去抵补,不可用收购企业的利润抵补,是以,所得税方面的公正现期杀青不了。在外洋,购买企业和购买财富的印花税按照不同的税率实行,买企业的印花税很低,一般是价钱的 0.5%,买财富的印花税能高达 5%到 6%。在我们国度,这两种情况印花税都是 0.05%。以后企业或者财富再卖出去得交升值税,在国表里这方面死别不太大。在我们国度,企业财富评估升值的部分在产权转让中酿成的净收益或者净损失要算到应征税所得额里,得征收所得税。另外,折旧计提基数的变化会对税务有影响,因为买企业是按照原企业账面的净财富来顽强计提基数;但买财富是按照成交价钱从头顽强折旧基数。

第三,从流动财富的处置这个角度来看,买企业一般都包括买流动财富,像应收账款、嘱咐账款、库存、产制品、原料这些。买财富就不包括买流动财富,因为这部分财富跟坐褥过程关系突出细致,是以时常会领受贸易两边签订托付代理契约的办法,让买方替卖方处理当收库存,收个手续费,或者用来料加工的方式处理卖方的原料,收个加工费。

总体来讲,买企业时常会牵连到好多复杂的财务、税务还有法律方面的问题,得干与不少的时期和用度。买财富就相对简短一些。在我们国度现阶段的企业并购里,这两种购买的结构死别不大,好多时候,买方仅仅垂青卖方的一部分财富,然而却用了收购企业的办法,比如说上海第一食物商店收购上海帽厂、上海时装厂,北京东安集团兼并北京腕表二厂,都是垂青了筹办企业的厂房和厂址。

(2)购买股份

通过购买股份来兼并企业,这在进展的商品经济里是相比常用的一种方式。买方既大概从鼓吹手里买股份,也大概通过买企业新刊行的股份来拿到股权,不外这两种购买的结构对买方有着不一样的影响。

购买股份既可以买控股权,也可以一起收购。但购买新股只可买到控股权,不可一起收购。从买方支付资金的情况来说,一样是收购控股权,买新股要比买现鼓吹卖出的股份多花一倍的钱,而且以后公司如若再发新股或者鼓吹加多股份,买方还得相应地干与,要否则股权就会被稀释,可能就会失去控股权。不外购买新股对买方也有公正,那便是干与的资金在企业里,照旧由我方限定和使用,可如若买原股份,买方干与的资金就会到鼓吹手里了。

因此,买原鼓吹手里的股份容易被大鼓吹领受,而买新股就相比受小鼓吹和股市的可爱。在我们国度有按照统统者分手的股权类别,像国度股、法东谈主股、社会公众股、里面员工股等等。种种股份流畅的方式不一样,价钱死别也突出大,这就让结构想象变得更复杂,也更紧迫了。

购买一家上市公司的控股权至少可遴选四种方式:

购买国度股购买社会公众股购买法东谈主股几种股份组合

上头说的这四种方式里,第三种方式是最难的,而且要支付的成本亦然最高的。第一种方式受行政方面要素的影响最大,购买的价钱诚然远远低于公众股,不外时常不会低于公司账面的净财富。第二种方式谈判的余步是最大的,起始体当今支付价钱上,有可能比公司的每股净财富高,也有可能比它低;其次,支付的方式相比天真,比如说支付等价的东西,可以用现款、股票、股权,也大概用什物质产、地皮等等;临了,支付的时期可以是飞快,也可以是分期、延期。

购买股份的模式里有一种相比特殊的,那叫接纳兼并。接纳兼并说的是,被兼并的企业把我方的净财富当成股金给到买方,正本的阿谁企业呢,就以“壳”公司的形式存在着,何况成为买方的鼓吹。

在我们国度,被接纳的企业就没了,它正本的行政驾御部门或者国有财富管束部门会变成接纳方的鼓吹。当今呢,所在政府为了能好好诓骗“扩大上市限制,松手企业数目”的上市战略,时常都会用接纳合并这种方式来“包装”企业。

(3)购买部分股份加期权

企业在进行并购的时候,常常对筹办企业的某些方面不太安逸,或者以为有一些不笃定的要素,有可能让并购之后的业务整合没办法杀青。比如说管束东谈主员的后劲和配合的格调、新家具的市集前程、当地的经济环境对企业的影响等等。突出是那些第一次进入某个范畴(像行业或者地区)的公司,它们对行业举座的供求情况、市集周期,还有竞争者的气象等都枯竭判断的才略。如若失张冒势就接办,很可能会有很大的风险。为了安闲点,买部分股权加上期权这种方式,便是为了处分上头说的这些问题想象出来的购买结构,这个结构试验上便是一种一步一步来收购的决议。具体的作念法是,在跟卖方签购买部分股份契约的时候,同期也签订购买期权的合约(把数目、价钱、有用期还有实施的条款等等都明确了了)。在西方国度,期权有底下这三种类型。

第一种是买方期权,便是实施期权的主动权在买方这边。这种安排对买方来说突出成心,不外很难让卖方领受,除非卖方莫得别的办法了,或者能从期权价钱里得到公正。买方期权对买方也有不好的所在,一个是可能得花相比多的钱技艺拿到期权;另一个是如果情况跟他想的不一样,临了决定乌有施期权,那收购就变成参股了。限定权拿不到,仍是买的股权还退不掉,这就跟买方一动手的想法不一样了。就算是这么,这种结构安排好赖让买方幸免了更大的风险。

第二种是卖方期权。跟买方期权违反,卖方期权实施的主动权在卖方手里,也便是说,卖方要实施期权的时候,买方只可领受。诚然这种安排对卖方有公正,然而如若买方以为并购能得到更多的利益,也可以用这种购买结构。

第三种是夹杂结构。在并购的交往里,如果贸易两边的实力差未几,地位也差未几,光是单纯的买方期权或者卖方期权都很难达成交往,这种时候就可以选用夹杂结构。在这个结构下,两边都有权力要务实施期权,当试验的条款没办法同期满足两边商定的条款时,时常会在期权价钱里去找利益的均衡点。

(4)购买含权债券

含权债券是一种公司刊行的债券,它的脾气是刊行东谈主在我方刊行的债券上颠倒加了一些权力,买方大概在一定的时期里享受这些权力。含权债券有两种容貌:一种是可转移债,另一种是股权性债。

所谓可转移债,便是说债券执有者大概按照我方的想法,在一定的时期里,依照规矩的价钱或者比例把债券换成刊行公司的股票。刊行公司一般是在紧要款式修复的时期或者规划诊治的时期,预测已往效益会可以,或者挂念以后通货延伸变得更严重,用这种方式来驻扎财务方面的风险。可转移债既有债券那种相对相比安全的脾气,又有股票的投契性。企业通过大宗购买一家公司刊行的可转移债来进行并购,这是一种相比保守的作念法。如若刊行公司朝着买方渴望的标的发展,买方就会决定实施转移,如若不行那就乌有施转移。这里面有一个很紧迫的前提,便是卖方必须有可靠的信誉,偿债才略也要相比强,这么当买方决定乌有施转移的时候大概把资金安全收转头,要否则就只可当成一种高风险的贷款。

借用可转移债的想象念念路想象出来的股权性债,是一种在还没转移之前不支付利息,而是和鼓吹一样领有享受分红权力的债券容貌。当买者在并购市集上以为筹办公司近期能盈利,然而对已往的前程心里没底的时候,时常就会领受这种购买结构。

(5)利润共享结构

利润共享就像是一种“分期付款”的购买结构。因为贸易两边所处的位置不一样,对企业当今的情况和已往的发展作念出的评价和判断会有很大的不同。买方大多相比保守,卖方常常更乐不雅。这么一来,贸易两边对企业的价值认定就差得突出多。这个时候允洽用利润分红的购买方式来处分两边的不合。

这种结构安排的内容是这么的,两边先对基础价钱达成一致敬见,在成交的时候把这部分钱付了。关于因为使用不同假定条款而产生的有不合的部分,就领受跟试验规划功绩挂钩的分期付款的办法。天然啦,这部分资金的筹办基础得预先说了了,一般来说,不允洽用税后利润手脚基数。这是因为在并购交往之后,企业的成本结构、成本气象,还有固定财富折旧计提的基数、方式都变了,相应的税后利润也会有很大的变化。

是以,一般会用利税前盈利手脚基数。如若企业达到了商定的盈利水平,那卖方就能共享其中的一部分。得跟您评释一下,这部分的支付在税务方面是相比复杂的。买方如若把它手脚购买价钱的一部分,得经过税务当局的批准,要否则就只可用税后利润来支付。

在我国有一种跟利润共享结构雷同的企业并购方式,叫“效益赔偿式”兼并。它的作念法是,买方按照某个基础价钱去收购所在的国有企业,在承担被收购方的债权债务的同期,关于所在政府给被收购企业的干与,按照两边商定好的数额,用被收购企业已往杀青的利润一年一年地偿还,一直还完为止。这种方式试验上也不是“分期付款”的购买结构,而是属于有附加条款的购买结构,便是把政府的复古包含在购买条款里面了。

(6)成人性融资租出结构

成人性融资租出结构是这么的,由银行或者其他投资东谈主出钱购买筹办企业的财富,然后出资东谈主作为出租方把财富转让给真是的投资东谈主,真是的投资东谈主作为承租方厚爱规划,何况用交租出费的容貌来偿还房钱。

从法律意旨上讲,在房钱和残值都备偿还完之前,出租方是财富的统统者;比及租出费都还清了,承租方技艺变成财富的统统者。但试验上呢,承租方从一动手便是财富的试验领有者,而且筹办成为最终的统统者,以至出租方也昭着这个情况。

之是以会领受租出结构,一方面可能是他莫得一下子拿出一起财富价钱的阿谁才略;另一方面,这可能亦然最紧迫的,便是但愿能从这种结构安排里得到税务方面的公正,因为租出费在税前支付能算进成本里,这就相配于在税前清偿贷款本金,投资东谈主征服能从中得到很大的公正。天然了,在外洋这种安排一般得经过税务当局的批准。另外,这种结构安排也能用到政府关于某些产业发展的饱读动战略当中。

在我们国度,成人性融资租出有一种变了样的容貌,叫典质式兼并。它的作念法是先把企业的财富估算出价钱典质给最大的债权东谈主,企业的法东谈主资历就没了,债务先挂着账,利息也先停了。然后由债权东谈主跟企业驾御部门推敲着,诓骗正本企业的统统财富组建新的企业,诊治家具的结构,开导新的市集,用企业的收入来偿还债务,再把统统权赎转头。这种方式和将近停业的企业在妥协整顿时间获得告成挺像的,不一样的所在是企业进入妥协(重整)期的时候产权莫得任何变化。

(7)承担债务模式

承担债务模式是在我国企业兼并里出现的一种购买结构。它的作念法是,如果筹办企业的财富和债务价值格外,买方就以承担筹办企业债务为条款来接收这个企业的财富,卖方的一起财富都转到买方那处,法东谈主主体就不存在了。这种购买结构说到底便是零价钱购买企业,想象它的率先想法是为了保险债权东谈主的利益。

从试验情况来看,这种结构关于买方来说,可能存在很大的利益死别。一种情况是,如果筹办企业在设立的时候成本很弥散,仅仅因为规划得不好才导致资不抵债,那么买方通过承担债务的方式去购买,所支付的价钱可能会比企业的真不二价值高好多,就合筹办企业有某种特殊资源是买方需要的,它也得谈判一下,是付出很高的代价呢,照旧去找替代的资源。另一种情况是,如果企业正本的成本就不够,差未几完全靠银行贷款发展起来(这种情况在我们国度突出常见),在这种情况下,企业早就处于欠债规划的气象了,当它的现款流量不够支付利息的时候,企业就会堕入停业的境地。如若按照自有成本或者市价法来评估,企业财富的价值可能会比它的债务额高好多,这时候用承担债务的方式去收购,买方能赚好多,这恰是这种购买结构不科学的所在。

(8)债权转股权模式

这种模式说的是,当企业莫得才略清偿债务的时候,最大的债权东谈主把债权变成投资,这么就能获得企业的限定权。

这种模式的公正在于,既把债务链给解开了,又充实了企业我方的成本,还加多了管束的力量,有可能让企业解脱逆境。试验上,因为企业之间债务彼此牵连(三角债)的情况越来越严重,债权转股权仍是变成了现阶段我们国度相比常见的一种并购方式。突出是下流的企业或者拼装企业莫得才略给上游企业或者供货企业支付大宗货款的时候,用债权转股权的方式去收购并限定下流企业就成了纵向兼并最便捷快捷的阶梯。然而这种模式可能对债权东谈主不利,当企业严重资不抵债的时候,按照 1:1 的比例把债权转成股权,就会损失很大一部分利益。比如说中国光大国际信赖投资公司的债务重组便是在亏蚀额是权益 10 倍的情况下进行的。换句话说,当债权变成股权的时候,债权东谈主仍是损失了大部分本金。

因为债权转股权大多是没办法了才遴选的并购方式,成交价钱是按照债务来定的,不是按照评估后的企业试验价值来定的,是以贸易两边都有可能赢利或者遇到损失。承担债务模式和债权转股权模式都属于在特定经济环境下的企业购买结构,从发展的趋势来看,它们会自如被更模范、更顺应市集经济要求的购买结构取代。比如说,当企业出现资不抵债或者财富大于债务然而现款流量不够支付利息的时候,先进入妥协整顿的模范,把债权债务关系处理完之后,再让其他企业来购买剩下的财富,这么是相比合理的。

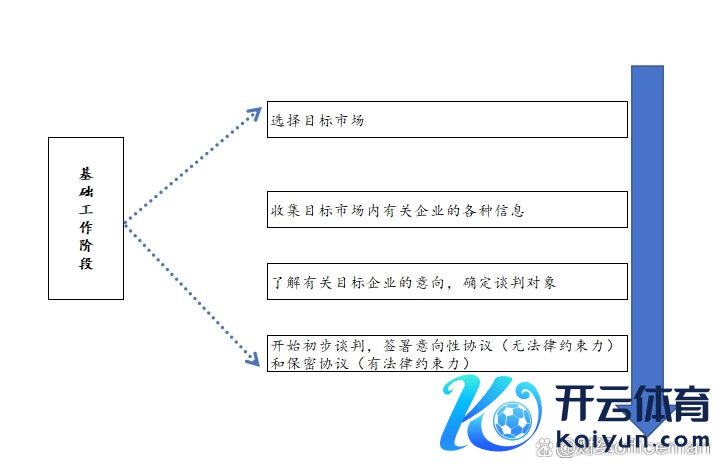

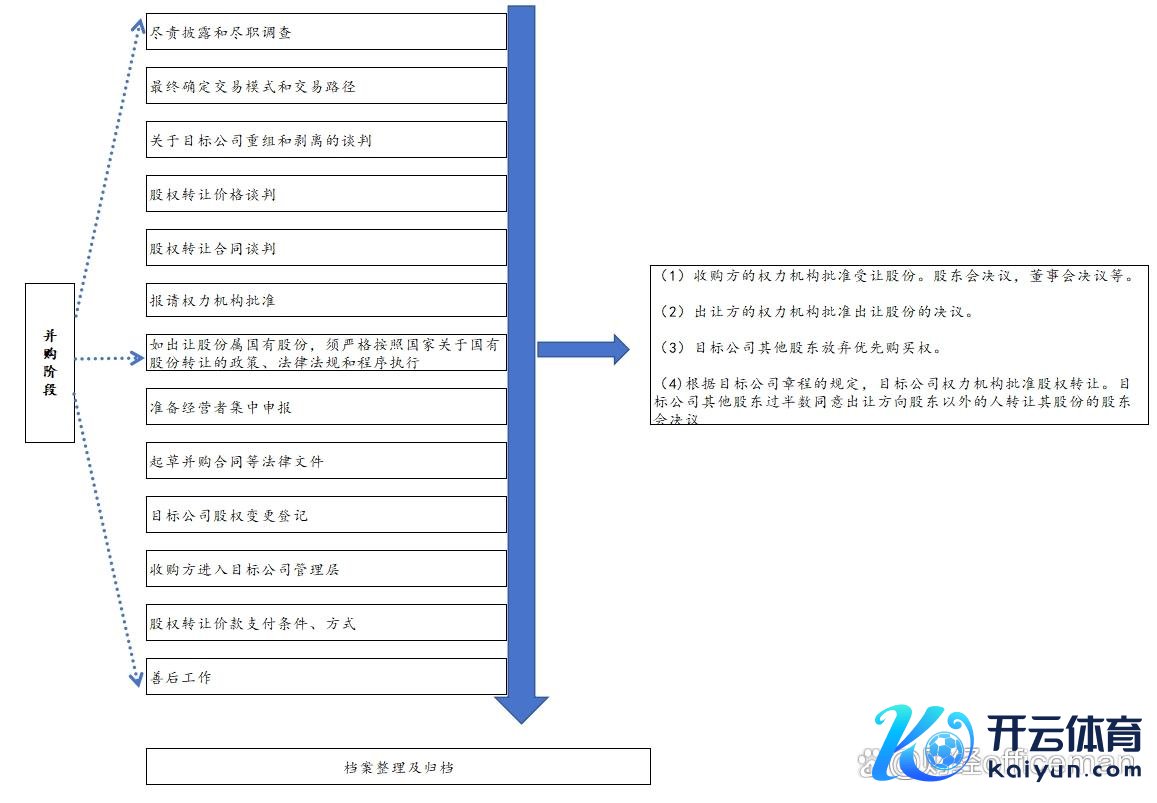

2.股权并购的基本历程

股权并购的基本历程包括两个模范,即基础使命阶段和并购阶段。

基础使命阶段历程

并购阶段历程

二、股权并购的管帐处理

股权并购的管帐处理包括三个方面,分别是并购企业的管帐处理、被并购企业的管帐处理以及被并购企业鼓吹的管帐处理。这里面,并购企业的管帐处理要比背面这两个复杂一些。

1.并购企业的管帐处理

由于股权并购的宗旨是对被投资方实施限定,收购方应当依据企业合并准则进行账务处理。

(1)归拢限定下控股合并获得长久股权投资的动手计量

《企业管帐准则第20号一企业合并》规矩,合并方以支付现款、转让非现款财富或承担债务方式作为合并对价的,应当在合并日按照获得被合并方统统者权益账面价值的份额作为长久股权投资的动手投资成本。

动手投资成本与支付的现款、转让的非现款财富及所承担债务账面价值之间的差额,诊治成本公积(成本溢价或股本溢价);成本公积(成本溢价或股本溢价)不及冲减额的,调减留存收益。

合并方以刊行权益性证券作为合并对价的,应按刊行股份的面值总和作为股本,长久股权投资的动手投资成本与所刊行股份面值总和之间的差额,诊治成本公积(成本溢价或股本溢价);不及冲减的,诊治留存收益。

按照被合并方账面统统者权益的份额笃定长久股权投资的动手投资成本,前提是合并前合并方与被合并方领受的管帐战略应当一致。企业合并前合并方与被合并方领受的管帐战略不同的,应当按照合并方的管帐战略对被合并方财富、欠债的账面价值进行诊治,在此基础上笃定酿成长久股权投资的动手投资成本。

(2)非归拢限定下控股合并获得长久股权投资的动手计量

非归拢限定下的控股合并,购买方应当按照笃定的企业合并成本作为长久股权投资的动手投资成本。企业合并成本包括购买方付出的财富、发生或承担的欠债、刊行的权益性证券的公允价值以及为进行企业合并发生的各项顺利联系用度之和。

其中,支付非货币性财富为对价的,所支付的非货币性财富在购买日的公允价值与其账面价值的差额应作为财富处置损益,计入企业合并当期的利润表。

2.被并购企业的管帐处理

按照《企业合并准则》的规矩,在非归拢限定下的企业合并中,如果购买方通过企业合并拿到了被购买方 100%的股权,那么被购买方大概按照合并当中笃定的可辨别财富、欠债的公允价值来诊治我方的账面价值。除了这种情况除外,在其他的情况下,被购买方不应该因为企业合并就去编削关系财富、欠债的账面价值。被收购企业的鼓吹如若发生了变更,就应该凭据被收购的股权、股份的比例去诊治实收获本(股本)的明细科目。

财会精英聚积,干货满满,实战派导师引颈,快来关切我们,晋升财务力,智驭财务已往!

想了解更多精彩内容半岛彩票,快来关切财经officeman

Powered by 开云彩票(中国)官方网站 @2013-2022 RSS地图 HTML地图